Les solutions de paiement BNPL à 0 % sont devenues de plus en plus populaires ces dernières années, sous l'impulsion de fournisseurs tels que Klarna, Affirm et Afterpay. Aujourd'hui, la BNPL est principalement proposée pour l'achat de biens de consommation courante d'un montant moyen inférieur à 200 CHF et avec des périodes de remboursement courtes allant jusqu'à 90 jours. Cependant, comme la demande des clients pour des solutions de paiement mensuel augmente, certains fournisseurs de BNPL ont adopté la limite maximale de financement jusqu'à 10 000 CHF et sur 48 mois en Suisse.

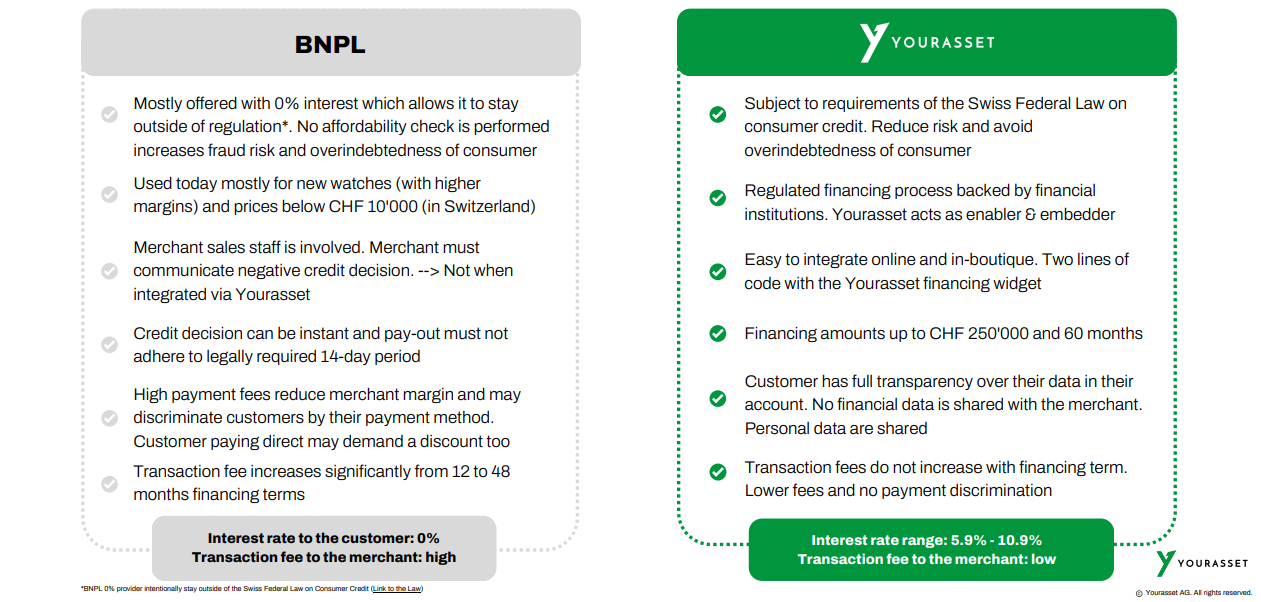

Du jour au lendemain, la solution de financement BNPL à 0%, non réglementée, entre en concurrence avec un produit de financement réglementé qui doit adhérer aux règles strictes de la loi fédérale suisse sur le financement des consommateurs, qui sont conçues pour protéger les consommateurs contre le risque de surendettement.

Yourasset explique les avantages et les risques des deux solutions de financement et conseille les détaillants de luxe et les consommateurs sur la manière de les adopter.

Le BNPL à 0 % est un prêt, au même titre qu'un prêt à intérêts. Il doit être remboursé

Soyons clairs. Ce n'est pas parce qu'un prêt pour l'achat d'un produit est sans intérêt que le montant du prêt doit être remboursé dans son intégralité. Les intérêts du prêt ne représentent qu'une petite partie du coût total à rembourser. Par conséquent, le risque de surendettement pour un financement BNPL à 0 % est presque le même que pour une solution de financement portant intérêt correctement réglementée.

Yourasset recommande aux consommateurs et aux marchands de produits de luxe d'accorder une attention particulière à ce point, en faisant de la protection des consommateurs une priorité.

Le rôle de la BNPL dans les achats de luxe

Si les options "Achetez maintenant, payez plus tard" (BNPL) constituent un moyen pratique de financer les petits achats, elles ne sont pas toujours le meilleur choix ou le choix le plus sûr pour les biens de luxe de plus grande valeur. Pour les achats plus importants, les solutions de financement réglementées offrent une alternative plus sûre et plus transparente qui garantit la responsabilité financière des consommateurs et des commerçants.

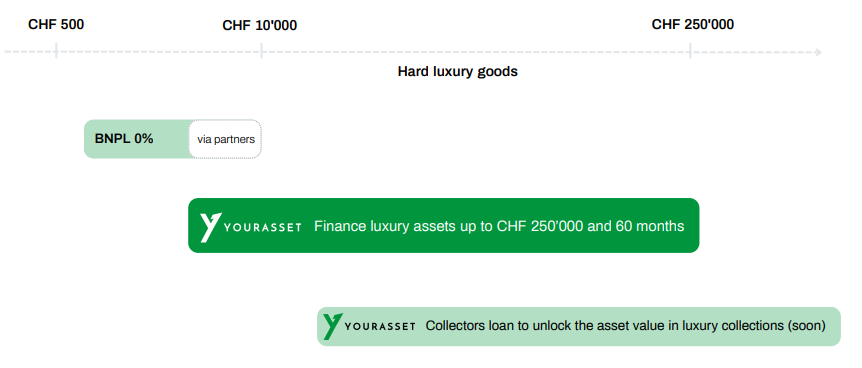

Pour les transactions de luxe jusqu'à 7 000 CHF, la BNPL à 0% peut être une bonne solution pour étaler les paiements sur 6 à 36 mois afin de bénéficier de la commodité d'aligner l'achat sur le revenu mensuel, tandis que le taux mensuel ne devrait pas avoir un impact significatif sur le budget financier d'un consommateur. Toutefois, à mesure que les montants financés augmentent, les limites de la BNPL à 0 % non réglementée deviennent évidentes.

1. La BNPL est surtout adaptée aux petits achats. Des contrôles d'accessibilité financière doivent toujours être effectués

Pour les montres ou autres produits de luxe dont le prix est inférieur à 7 000 CHF, la BNPL permet aux clients de gérer leurs dépenses sans frais initiaux élevés. Toutefois, en raison du risque de surendettement, il est toujours conseillé aux fournisseurs de BNPL d'effectuer des contrôles de capacité financière. Un prêt est un prêt, qu'il soit assorti d'un taux d'intérêt de 0 % ou de 5 %, il doit être remboursé.

2. L'absence de vérification de l'accessibilité financière présente un risque pour les achats importants

La plupart des fournisseurs de BNPL à 0 % n'effectuent pas d'évaluation de la capacité financière, ce qui signifie que les clients peuvent contracter de multiples obligations de paiement sans s'assurer qu'ils pourront les honorer. Si cette situation peut être gérable pour les petits achats, elle devient plus risquée lorsqu'il s'agit de financer des biens de grande valeur, même jusqu'à 10 000 francs suisses, et des périodes de remboursement plus longues, pouvant aller jusqu'à 48 mois.

3. Frais élevés pour les commerçants et risque de discrimination en matière de paiement

Les commerçants qui proposent un taux d'intérêt de 0 % sont souvent confrontés à des frais de transaction élevés pouvant atteindre 10 à 20 %, en fonction de la durée de financement proposée (48 mois étant l'option la plus coûteuse). Ces frais ont une incidence sur les marges bénéficiaires. Pour les produits de luxe de moindre importance, ces coûts peuvent se justifier, mais pour les articles de grande valeur, ils peuvent créer des incohérences de prix et constituer une remise déguisée pour les clients qui optent pour le BNPL à 0 %, qui n'est pas offerte aux clients qui utilisent une méthode de paiement direct.

4. Manque de sensibilisation des consommateurs et de vérification de leur solvabilité

Des recherches menées par la Commission européenne ont mis en évidence le fait que les utilisateurs de la BNPL sont souvent moins susceptibles de comprendre pleinement les termes et conditions ou les risques potentiels associés à ces produits. La BNPL est souvent présentée comme une alternative "gratuite" au crédit à la consommation traditionnel, ce qui est trompeur. Les frais de retard de paiement peuvent représenter de 8 à 35 % des revenus des sociétés de BNPL, ce qui montre à quel point ces frais sont structurants pour le modèle. En outre, les processus d'approbation rapide en ligne aboutissent souvent à des évaluations de solvabilité de faible qualité, ce qui augmente la probabilité de détresse financière.

Pourquoi le financement réglementé est-il le meilleur choix pour les achats de grande valeur ?

Pour les achats d'une valeur supérieure à 7 000 CHF et les durées de financement plus longues (jusqu'à60 mois), les solutions de financement réglementé sont la solution préférée car elles permettent au consommateur d'aligner son achat sur son revenu régulier tout en tenant compte de sa situation financière.

1. Conformité avec la loi sur le financement des consommateurs

Le financement réglementé adhère à des lois strictes sur le crédit à la consommation, garantissant un prêt responsable. Contrairement à la BNPL à 0 %, il exige uneévaluation de la solvabilité qui examine les revenus, les dépenses et les dettes afin de s'assurer que le client peut se permettre d'emprunter pour acheter le produit.

2. Des frais de transaction moins élevés et des coûts prévisibles

Au lieu des frais de transaction variables et élevés de la BNPL, le financement réglementé offre des frais de transaction fixes (similaires à ceux d'une carte de crédit), ce qui permet aux commerçants de garder le contrôle des coûts et d'éviter la discrimination tarifaire.

3. Transparence du client et protection financière

Avec la solution de financement de Yourasset, les clients bénéficient d'une visibilité totale sur leur situation financière et sur l'engagement financier proposé. Contrairement aux BNPL qui privilégient la rapidité au détriment d'une évaluation approfondie du crédit, le financement réglementé garantit que les prêts sont adaptés de manière responsable à la situation financière de chaque individu.

4. Des plafonds de financement plus élevés et des durées plus longues

La solution de financement réglementé de Yourasset prend en charge les achats jusqu'à 250 000 CHF avec des durées de remboursement allant jusqu'à 60 mois, garantissant aux clients des plans de paiement structurés et gérables. Cette approche ne protège pas seulement les consommateurs de la détresse financière, mais garantit également que les marchands de luxe respectent leurs obligations en matière de responsabilité sociale des entreprises.

Conclusion

Les solutions de financement mensuel jouent un rôle important dans l'industrie du luxe, car elles permettent aux clients d'acheter un produit de luxe sur plusieurs mois en alignant l'achat sur leurs revenus réguliers et de se protéger contre l'inflation future des prix (de détail).

Le BNPL à 0 % convient mieux aux petits achats jusqu'à 7 000 CHF et aux durées de remboursement courtes à moyennes. Pour les achats plus importants et les durées de remboursement plus longues, une approche réglementée constitue la meilleure solution pour les clients et les commerçants. En proposant à la fois des BNPL avec des contrôles d'accessibilité pour les petits achats et un financement réglementé pour les transactions de plus grande valeur, les commerçants de luxe peuvent fournir des solutions de financement flexibles et responsables, adaptées aux différents besoins des clients. Yourasset permet aux commerçants de donner la priorité au bien-être financier des consommateurs tout en soutenant des transactions durables de grande valeur dans un cadre conforme et éthique.

Sources : Commission européenne : Commission européenne